10月以来,铁矿行情先是大幅下跌,随后弱势震荡,临近月底开始反弹上行,整体超跌反弹走势,据生意社铁矿追踪价格显示,截至30日生意社铁矿价格指数为789,环比下行3.9%,其中,在24日达到月内最低点为757.89,跌幅度达到7.69%,具体如上图。

回顾铁矿10月行情,铁矿价格先大幅下跌,随后弱势震荡,临近月底又反弹回升, 生意社数据师认为可以大概分为二个阶段:其一弱势下跌,在10月上中旬,钢厂利润虽然得到修复,但国庆前补库需求集中释放,导致节后钢厂补库操作放缓,铁矿需求释放也随之减少,加上黑色系整体行情走弱,,下游建材成交走弱负反馈影响到铁矿价格,所以矿价也大幅下跌。

其二触底反弹,到10月中下旬,下游建材市场适当补库,钢材成交量开始好转,叠加宏观层面传出消息预期增强,外部因素好转,共同作用下市场信心得以改善;与此同时,因为前期钢厂自发减产以及铁矿价格下降后,钢厂利润情况得以恢复,钢厂生产积极较高。市场情绪好转后,带动铁矿期货也随着反弹,期现共振下,矿价反弹上行。

分析完10月矿价波动的原因后,来预测下11月矿价:

库存方面,截至10月25日,全国45个港口进口铁矿库存为15341.68万吨,月环比增加288.76万吨;日均疏港量为323.34万吨,月环比下降2.96万吨;在港船舶数112条,与9月底相比增加6条。上周铁矿港口库存情况如上图;全国钢厂进口铁矿库存总量为8978.91万吨,月环比减少530.61万吨。10月以来随着钢厂高炉不断复产,开工规模有所增长,叠加节前补库需要释放,钢厂提货需求增加,所以日疏港量增长。更因为10月海外发运量整体有所减少,再加上钢厂复产后不断消耗,港口库存转向去库化。现阶段钢铁后续行情还是要看下游钢材成交情况,如果钢材成交量好转,钢厂生产利润好转后或逐步释放铁矿需求。不过从历年的库存变化来看,10月铁矿港口库存量会继续缩减,去库化进程良好。

供应方面,截至28日,上周全球铁矿石发运总量3085.2万吨,环比增加197.9万吨,澳洲巴西19港铁矿发运总量2630.7万吨,环比增加170.1万吨;澳洲发运量1782.8万吨,环比增加51.2万吨;其中澳洲发往中国的量1578.8万吨,环比增加184.2万吨;巴西发运量847.9万吨,环比增加118.9万吨。10月受台风等季节性气候影响,海外发运量增量受限,但海外发运积极性较好,11月到港量预计仍维持较高水平,特别是钢厂利润恢复后,11月整体供应情况会维持宽松局面。

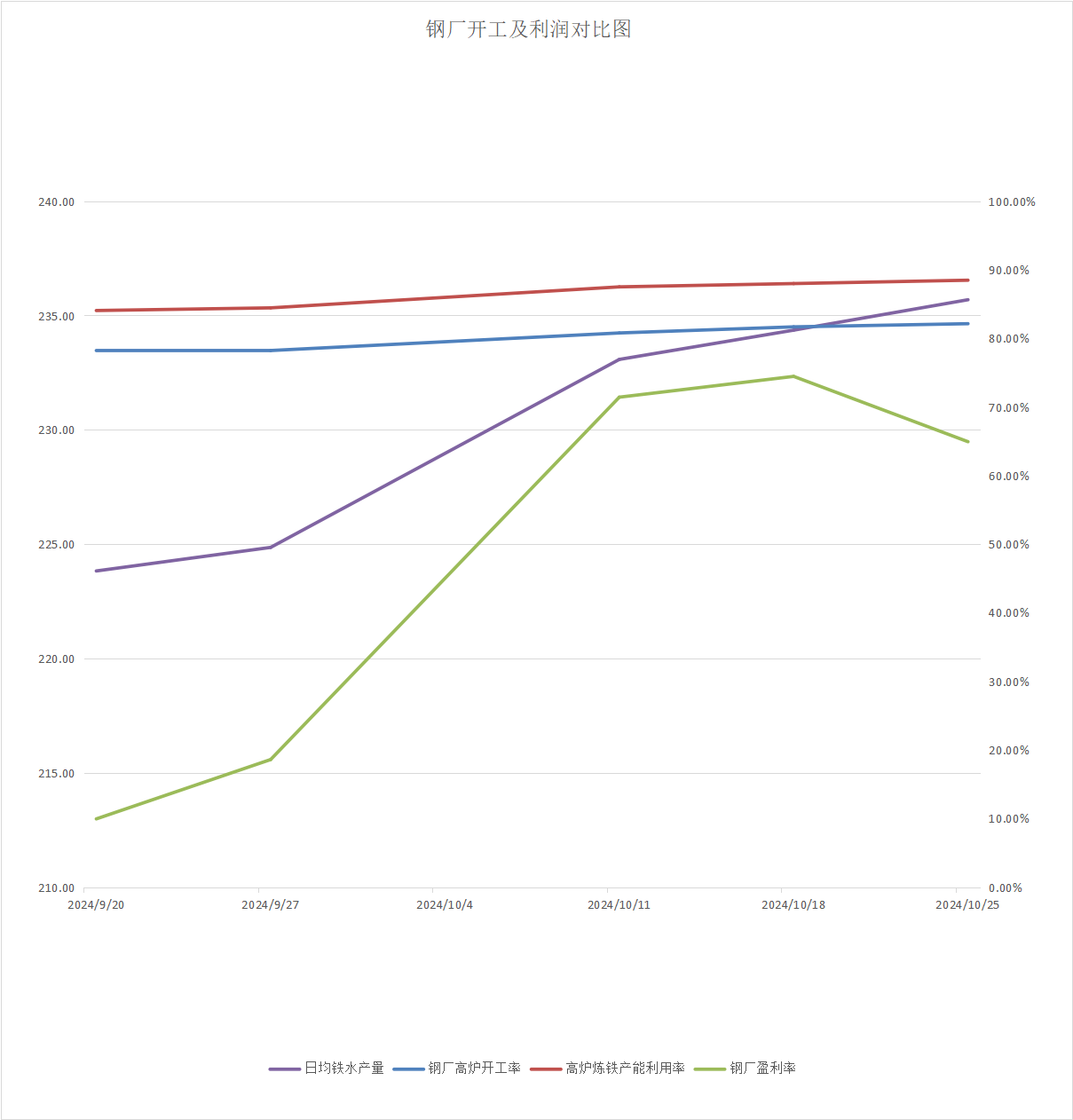

需求方面,10月钢厂高炉开工整体情况居高不下,主要在于钢厂利润修复后,生产积极性好转,铁水产量小幅增长,处于年内高位水平。不过随着各地天气转冷,11月开始进入钢材成交的传统淡季,钢材成交情况会有所下降。不过短期内钢厂利润尚可,复产情况好转,从去年的铁水产量情况以及钢厂利润情况来看,如果钢厂利润支撑尚可,那么铁水产量会有增长可能,但具体增加情况还要看钢厂利润情况以及下游钢材成交情况,受近期钢厂检修计划影响,11月初铁矿需求或小幅下降。

废钢方面,10月以来,废钢价格震荡上行,趋强运行。10月初主要是受黑色系整体行情转弱,从而影响到废钢价格变动;10月中下旬钢厂利润情况逐步修复,钢厂开工规模也开始恢复,高炉复产不断,所以废钢行情也随之上行。而且10月末终端钢材成交表现良好,不过11月开始转入钢材成交淡季,预计11月废钢市场或小幅下行、震荡运行。

综上所述,生意社数据师认为,10月需求端,钢厂利润修复,高炉复产不断,短期铁水产量有增长预期,利好铁矿需求释放;而供应端,10月受天气影响海外发运周期性缩减,虽然港口整体库存量仍处于年内高位,供应整体上偏强运行,加上港口库存处于累库进程。相对来说,11月铁矿供需基本面转为供增需减局面。综合来看,铁矿港口库存高位,如果钢厂利润仍能支撑,后续铁矿需求释放韧性可期,预计11月初铁矿或小幅上行,震荡运行。

1

铜商品报价动态(2025-07-09) 2025-07-09

2

生意社:上海期货交易所7月8日铜仓单下跌 2025-07-09

3

特朗普宣布将对进口铜征收50%关税 COMEX铜期货价格单日暴涨 2025-07-09

4

嘉能可拟向菲律宾首富出售铜冶炼厂 2025-07-09

5

生意社:本周铜价延续震荡走势(6.30-7.4) 2025-07-04

6

生意社:6月铜价呈"N“字型走势 2025-06-26

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商